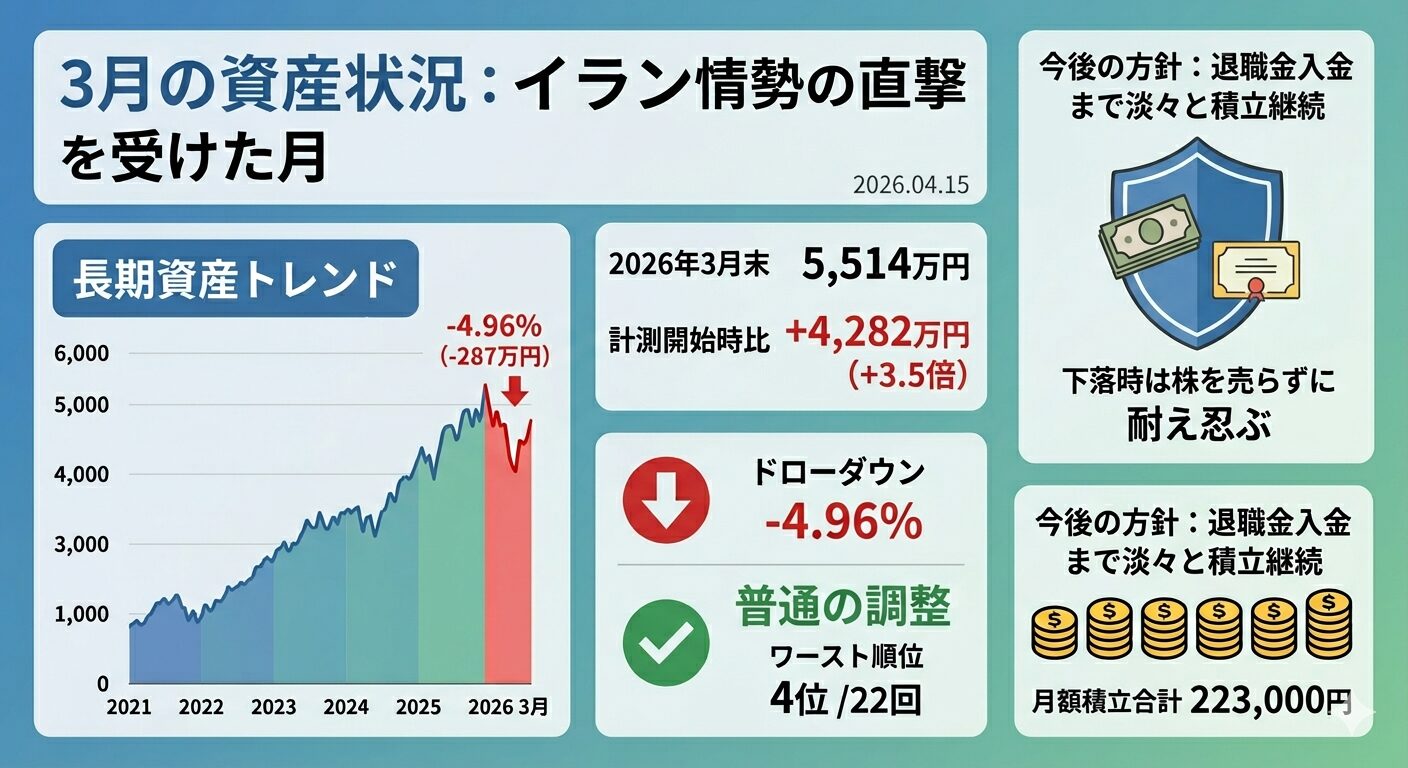

MoneyForwardの資産推移データで振り返ると、2026年3月はイラン情勢を起因とした株式市場の下落の影響をもろに受けた月となりました。

2月末に米国・イスラエルによるイランへの軍事攻撃が実施され、日経平均は急落。3月上旬は不安定な値動きが続きました。私の総資産も例外なく落ち込む結果となりました。

※本記事の資産内訳は個人的な集計区分に従っています。「我が家のポートフォリオ公開」で示した目標ポートフォリオとはカテゴリー区分が異なります(例:個別株とETFの分類、企業型DCの集計タイミングなど)。総額はほぼ整合していますが、内訳のカテゴリー単位での比較はできない点にご留意ください。

資産推移(2021年1月〜2026年3月)

ただし、積立は淡々と継続しています。

| 口座 | 名義 | 銘柄 | 月額 |

|---|---|---|---|

| 積立NISA | 私 | eMAXIS Slim S&P500(50%)+ オールカントリー(50%) | 100,000円 |

| 積立NISA | 妻 | eMAXIS Slim S&P500(50%)+ オールカントリー(50%) | 100,000円 |

| iDeCo | 妻 | eMAXIS Slim S&P500(50%)+ オールカントリー除く日本(50%) | 23,000円 |

| 合計 | 223,000円 | ||

※ iDeCoは取り扱い投資信託の関係でオールカントリー(日本除く)になっています。

下落局面での積立は、口数を多く買える絶好の機会でもあります。感情を切り離して継続することが長期投資の鉄則です。

📉 ドローダウンをどう評価するか

今回の下落、金額ベースでは約288万円(2月末5,802万円 → 3月末5,514万円)と、一見すると大きな数字に見えます。ところが、率で見ると−4.96%。これは冷静に受け止められる水準です。

2021年以降の月次変動データを全期間で集計すると、実態がよく見えてきます。

| 指標 | 値 |

|---|---|

| 2026年3月の変動率 | −4.96%(−288万円) |

| 下落月の中のワースト順位 | 下位〜中位(過去最大ではない) |

| 全期間の月次平均変動率 | +2%台(上昇トレンド継続中) |

| 過去最大の月次下落(2021年8月) | −9.70% |

月次変動率・ドローダウン(2021年1月〜2026年3月)

① 月次変動率

「金額が大きくて怖い」というのは、資産が育った証拠でもあります。5年前に同じ−5%が起きても、損失は当時の資産規模(1,200万円台)に比例した金額でしかありませんでした。大きな金額のドローダウンを経験できるようになったのは、それだけ資産が成長したから、とも言えます。

また、過去のデータを振り返ると、この規模の下落はその後1〜2ヶ月以内に回復するケースが多く、過去のドローダウン ワースト5を振り返ると、原因はすべて異なりますが、いずれもその後に回復しています。

| 順位・時期 | 変動率 | 主な原因 | その後 |

|---|---|---|---|

| 1位 2021年8月 | −9.70% | コロナ第5波・デルタ株の猛威 | 2ヶ月後に回復 |

| 2位 2021年4月 | −7.64% | コロナ第4波・3度目の緊急事態宣言 | 2ヶ月後に回復 |

| 3位 2022年4月 | −5.22% | ウクライナ侵攻継続 × FRB利上げ開始 | 半年後に一時回復、年末まで軟調 |

| 4位 2026年3月 | −4.96% | イラン情勢悪化・軍事攻撃 | 様子見中 ← 今回 |

| 5位 2025年4月 | −4.68% | トランプ関税ショック(相互関税発動) | 翌月に急回復、発表前水準を回復 |

各下落の背景を少し掘り下げておきます。

1位・2位(2021年)は、どちらもコロナ禍の感染拡大が直接の引き金です。特に8月は「これまでに経験したことのない規模」と表現された第5波のデルタ株急拡大で医療体制が逼迫。米国株が史上最高値を更新し続ける中、日本株だけが大きく売られた局面でした。

3位(2022年4月)は地政学リスクと金融政策の転換が重なった複合要因です。ロシアのウクライナ侵攻継続で原油価格が急騰し、インフレ加速と景気減速を同時に織り込む展開に。FRBが同年3月に利上げを開始しており、金融引き締めへの転換がリスクオフに拍車をかけました。

5位(2025年4月)は今振り返ると「瞬間最大風速型」の下落でした。日本への24%を含む相互関税が市場想定を大幅に上回る内容で発表され世界同時株安に。しかし発動からわずか13時間後に90日間の停止が表明され、翌月には発表前の水準を回復しています。

毎回、原因は違います。感染症、地政学リスク、金融政策の転換、貿易摩擦——どれ一つとして同じシナリオではありません。それでも長期的なトレンドは上向きで、この規模の下落はその後1〜2ヶ月以内に回復するケースが多く、12ヶ月以内にはほぼ確実に取り戻してきた実績があります。焦らず、長い目で見ていきたいと思います。

⚠️ 退職直前のリスク:「順序リスク」とは何か

ドローダウン率で見れば大した下落ではない、と頭でわかっていても、退職直前というタイミングが心理的な重さを加えます。その正体が「順序リスク(Sequence of Returns Risk)」です。

順序リスクとは、同じ平均リターンでも、退職直後に大きな下落が重なると資産寿命が致命的に縮まるという現象です。資産を取り崩し始めたタイミングで下落すると、「下落した状態で売却→元本が減る→その後の回復の恩恵が小さくなる」という複利の逆回転が起きてしまいます。

たとえば同じ平均リターン4%でも、退職後5年間が「好調→低迷」か「低迷→好調」かで、20年後の残高は大きく変わります。特に退職後の最初の5年間が最も影響を受けやすい、とされています。

前提条件(スライダーで変更)

順調スタート(20年後)

—

悪いスタート(20年後)

—

順序リスクの差額

—

順序リスクを和らげる実践的な対策

現金バッファを持つ

1〜2年分の生活費を現金で確保。下落時は株を売らずに現金で生活できる。

取崩を柔軟に調整

下落局面では取崩額を一時的に減らす。配当収入・副業で補完できると強い。

退職直前の現金化

退職直前〜直後の1〜2年分を現金or債券にシフト。暴落時の強制売却を回避。

年金受給まで「橋渡し」設計

65歳以降の年金収入が確定したら取崩額は大幅減。その期間だけ乗り切ればよい。

🛡️ 私の順序リスク対策:現金+個人向け国債バッファー戦略

私が考えている対策はシンプルです。現金および個人向け国債を多めに保有しておき、一時的な株価下落局面では投資信託などのリスク資産を取り崩さず、現金・国債側で生活費を賄って耐え忍ぶという方針です。

| 局面 | 行動 |

|---|---|

| 通常時 | 現金・個人向け国債から生活費を充当。必要に応じて投資信託を取り崩す |

| 下落局面 | 引き続き現金・国債から充当し、投資信託には手をつけない |

| 回復後 | 必要に応じて投資信託を取り崩す、現金バッファーを補充 |

「嵐が過ぎ去るまでリスク資産に触らない」という、シンプルかつ強力な戦略です。

今後、退職金が入るタイミングで現金・国債バッファーを積み増す予定なので、そこまで淡々と積立を継続していきます。

また、65歳からの年金受給が始まれば取崩額は大幅に減ります。つまり順序リスクが最も怖い期間は、退職後〜65歳までの数年間だけ。その期間さえ乗り切るための設計です。

🗓️ 今後の方針:退職金入金まで淡々と積立継続

- 4〜6月:NISAとiDeCoへの積立を現行通り継続(月223,000円)

- 退職金入金後:現金・個人向け国債バッファーを確保しつつ、徐々に目標ポートフォリオへ寄せていく

市場の短期的な動きに惑わされず、退職金という大きなキャッシュが入るタイミングを活かして、理想の資産配分に近づけていく計画です。

✍️ まとめにかえて

退職直前のこの時期、資産が下がると精神的にドキッとするのは正直なところです。しかし、以下の3点を意識すれば、冷静でいられます。

- ドローダウン率が過去最大ではなく、統計的には「普通の調整」であること

- 積立継続で下落時にも口数を増やせていること

- 現金・個人向け国債バッファーで順序リスクに備えていくこと

引き続き、淡々と積み上げていきます。