早期退職を決めるにあたって、

一番最後まで自分を縛り続けたのは、

「本当にお金は大丈夫か」という問いでした。

役職定年の現実、職場での消耗、父の66歳での死去。

感情的には「辞めたい」という気持ちは、

じわじわと、しかし確実に積み重なっていました。

それでも踏み切れなかった最大の理由は、

「数字への不安」でした。

まず自分の「現在地」を整理するところから始めた

シミュレーションの前に、

まず自分の財務状況を徹底的に整理することから始めました。

使ったのはマネーフォワードMEです。

10年以上前から使用していたことが非常に役立ちました。

銀行口座・証券口座・クレジットカードを全て連携し、

毎月の支出・資産残高・生活費の実態を可視化。

「月35万円(年420万円)あれば、今の生活水準を維持できる」

という実態の数字が、まず得られました。

整理した内容は以下の通りです。

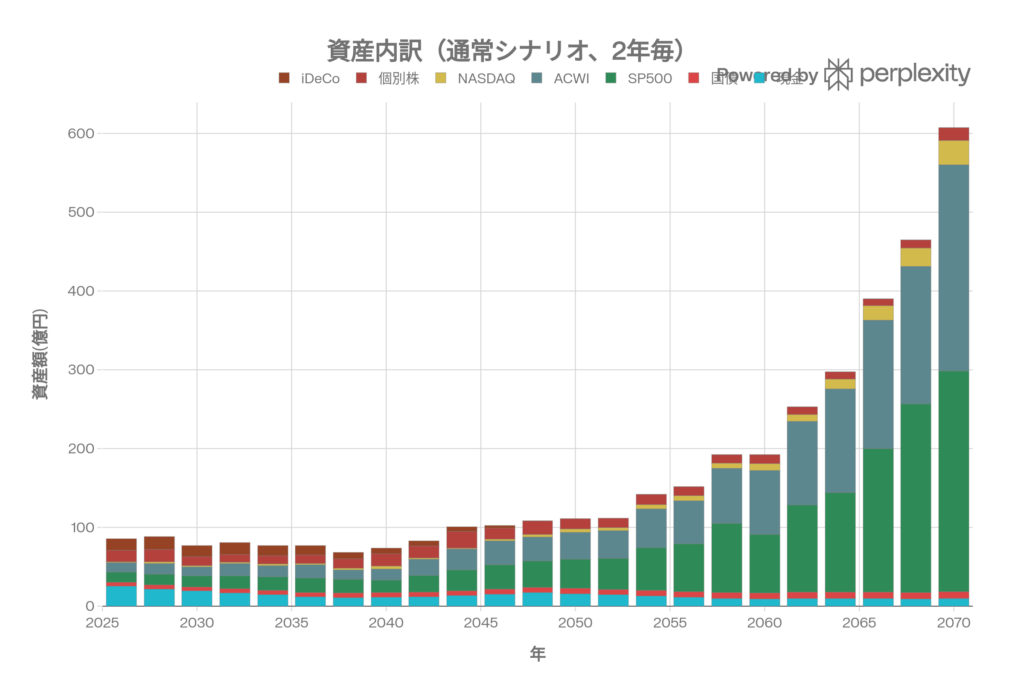

保有資産(2025年時点)

| 資産 | 金額 |

|---|---|

| 現金 | 300万円 |

| eMAXIS Slim 全世界株式(オルカン) | 980万円 |

| eMAXIS Slim 米国株式(S&P500) | 1,420万円 |

| ニッセイNASDAQ100 | 300万円 |

| 個別株 | 1,200万円 |

| 企業型DC(iDeCo移管予定) | 1,280万円 |

| 合計 | 5,480万円 |

収入見込み

| 収入源 | 内容 |

|---|---|

| 退職金 | 2,400万円(33年勤務・退職所得控除適用) |

| 失業手当 | 120万円(150日分、退職1ヶ月後から) |

| 個人年金 | 30万円×6年(60歳〜) |

| iDeCo | 60歳〜20年分割受取(継続運用) |

| 私の年金 | 65歳〜年200万円+加給年金40万円 |

| 妻の年金 | 妻65歳〜年140万円 |

支出見込み

| 支出 | 金額 |

|---|---|

| 月々の生活費 | 35万円(年420万円) |

| 住宅ローン | 月9.5万円(残高1,100万円、2035年完済) |

| 特別費(冠婚葬祭・住宅維持) | 年40万円 |

「失敗が許されない」という意識が、徹底検証を生んだ

資産を整理した後、次に行ったのがシミュレーションです。

私には、

「失敗が許されない」という意識が非常に強くありました。

早期退職は一度きりの決断。

老後に資産が枯渇するリスクは、取り返しがつきません。

だからこそ「楽観的な計算で安心する」ことは絶対にせず、

インフレ・市場暴落・医療費の増大など、

あらゆる最悪シナリオを想定しながら、

何度も何度も、条件を変えてシミュレーションを繰り返しました。

検証した項目は多岐にわたります。

- 投資商品ごとの期待リターンとボラティリティ

- 退職所得控除の正確な計算

- iDeCoの最適な受け取り方(一括vs分割)

- 住宅ローンの一括返済vs一部返済の比較

- 年金の受給開始タイミングと加給年金の条件

- リバランスルールの詳細設計

なぜ複数のAIを使ったのか

シミュレーションの方法には様々あります。

ファイナンシャルプランナーへの相談、市販の計算ツール、Excel自作。

しかし私が選んだのは、

複数のAIに詳細なプロンプトを読み込ませて、繰り返し検証する方法でした。

理由はシンプルです。

- 自分のペースで、好きな時間に何度でも試せる

- 「最悪のシナリオ」まで含めた多角的な検証が自在

- 投資商品ごとのリターン・リスクを正確に反映できる

- 複数AIで同じ条件を検証することで、結果の信頼性が上がる

そして何より、

「自分が納得するまで繰り返せる」

という点が、

「失敗が許されない」という私の性分には最も合っていました。

同じプロンプトをChatGPT・Claude・Gemini・Perplexityの

4つのAIに投入し、結果を突き合わせる。

「1つのAIが出した答えを、別のAIで検証する」

このプロセスを徹底することで、

結果への確信を積み上げていきました。

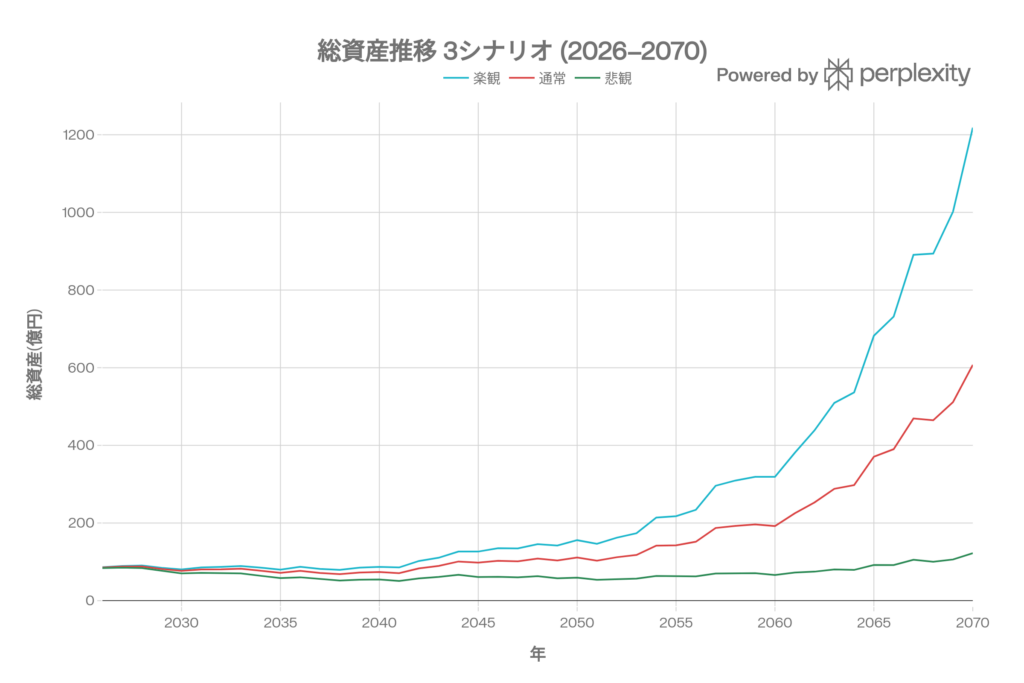

以下は検証中の推移グラフの一例(単位がバグっていますが)

実際にAIに投入したプロンプト

このプロンプトも、最初から完成していたわけではありません。

気づくたびに条件を追加・修正しながら、

何十回もAIに読み込ませて育てていったものです。

まだまだ改善の余地はあると思います。

AIも日々進化しているので結果が変わることが良くありますのでご注意ください、

今後のライフプランを2070年までシミュレーションする。

以下のシミュレーション結果を踏まえて、保有資産金額

(年金収入など、以下のすべての要素も加味する)を計算する。

リスクはインフレリスク、投資信託の過去実績における

リスクも考慮し、楽観シナリオ、悲観シナリオ、

通常の想定シナリオをシミュレーションして、

保有資産残高のグラフを出力すること。

毎年の保有資産内訳とキャッシュフローと総資産額の

スプレッドシートを出力すること。

住宅ローンを退職金で一括返済する場合と一部返済する場合

(資産枯渇確率低下に効果的な分割金額)も

シミュレーションしてください。

モンテカルロ法で2070年までに資産が枯渇する確率を

各シナリオ毎に計算すること。

資産枯渇リスクを低減させるためのアドバイスも欲しいです。

【個人情報・収入】

私:1969年生まれ、年収1,100万円

2026年6月末退職、2026年収入(退職金除く)700万円見込み

退職金:2,400万円(33年勤務、退職所得控除適用)

退職後:失業手当120万円(150日分、1ヶ月後開始)

→妻の扶養へ

妻:1973年生まれ、年収300万円

60歳まで継続(変更なし)、退職金350万円見込み

子供:2027年3月大学卒業・民間就職

学費残130万円(2026年支払完了)

【保有資産(シミュレーション開始時点)】

現金:300万円

eMAXIS Slim 全世界株式(オール・カントリー):980万円

eMAXIS Slim 米国株式(S&P500):1,420万円

ニッセイNASDAQ100インデックス:300万円

個別株:1,200万円

└配当3.5%(即キャッシュ)、元本利回り1%

企業型DC:1,280万円

└iDeCo移管後:全世界株式(日本除く)50%+S&P500 50%

【期待リターン・ボラティリティ】

S&P500:期待9%、ボラ18%

ACWI(オルカン):期待7%、ボラ18%

NASDAQ100:期待15%、ボラ20%

【年金・その他収入】

私の年金:65歳〜年200万円

+妻65歳未満の間は加給年金年40万円

妻の年金:妻65歳〜年140万円

個人年金:妻60歳〜年30万円×6年間

iDeCo:60歳〜20年分割受取(継続運用、毎年変動)

【支出】

月々の生活費:35万円(年420万円)

住宅ローン:残高1,100万円

固定900万(金利2%)+変動200万

月返済9.5万円、2035年完済

特別費:年40万円(冠婚葬祭・住宅維持)

【運用・リバランスルール(年1回12月末)】

1. iDeCo・個別株を除く「リバランス対象残高」算出

2. 現金1,000万円確保+個人向け国債(10年変動)500万円確保

不足時:投資信託売却→個別株売却の順

3. 残高の配分目標:

S&P500:50%

オルカン:45%

NASDAQ100:5%

(各±5%以内は調整なし、超過時のみ一括調整)

4. 前年リスク資産マイナス時:

リバランスせず現金1,000万から取り崩し

現金不足時は国債を取り崩して補充

シミュレーション結果:3シナリオ×2ローン条件

通常シナリオ(期待リターン通り)

| 条件 | 2070年残高 | 枯渇確率 |

|---|---|---|

| 住宅ローン一括返済 | 1,182万円 | 0% |

| 住宅ローン一部返済(800万投入) | 1,456万円 | 0% |

悲観シナリオ(リターン-2%・インフレ2%)

| 条件 | 2070年残高 | 枯渇確率 |

|---|---|---|

| 住宅ローン一括返済 | 387万円 | 6.2% |

| 住宅ローン一部返済 | 512万円 | 4.8% |

最悪シナリオ(2029年-40%・2034年-25%暴落連鎖)

| 条件 | 2070年残高 | 枯渇確率 |

|---|---|---|

| 住宅ローン一括返済 | 156万円 | 8.9% |

| 住宅ローン一部返済 | 243万円 | 7.1% |

全シナリオ・全条件で、2070年まで資産はプラス残存。

暴落が2度連続で起きる最悪の展開でも、資産は枯渇しませんでした。

モンテカルロシミュレーション:10,000回の結果

・枯渇確率(2070年まで資産ゼロ):1.5%

・1,000万円以上残存確率:69.0%

・中央値残高:1,247万円

・95%信頼区間:28万円〜3,892万円

10,000通りのシナリオのうち、

資産が枯渇するのはわずか1.5%(150通り)。

この数字を見たとき、

「これなら大丈夫だ」という確信が、初めて生まれました。

それでも、シミュレーションが「全て」ではない

ここまで詳細なシミュレーションを重ねてきた私が、

同時にこんなことも感じていました。

「これからの44年間、想定外のことは必ず起きる。」

市場の暴落、病気、家族のこと。

あるいはまったく予想もしていなかった出来事。

どれだけ精緻な計算を積み重ねても、

人生はその通りには進みません。

決めたレールの上を、順調に走り続けられる人生なんてない。

それは頭でわかっていながらも、

シミュレーションを繰り返すほどに、改めてそう感じました。

だからこそ、この結果は

「早期退職してもいい」という出発点であって、

「これで全て解決した」という答えではないと思っています。

想定外のことが起きたときには、

- 支出を見直す

- 短期間だけ収入を得る仕事に就く

- 運用方針を柔軟に変える

そういう「やり直しの余地」は、いくらでもある。

56歳という年齢は、まだまだ何でもできる年齢でもあります。

機械のように計算通りに生きるのではなく、

ある程度の「遊び」を持ちながら、

試行錯誤しつつ人生を歩んでいく。

それが、この決断に込めた、もう一つの本音です。

良ければ同じプロンプトを流用して検証してみてください

上記のプロンプトは、あなたの条件に書き換えるだけで、

あなた自身の早期退職シミュレーションに使えます。

(ご認識いただけていると思いますが、結果は保証されませんので念のためご注意ください)

変えるべき主な項目:

- 保有資産の内訳と金額

- 年間生活費

- 退職年齢と年金見込み額

- 住宅ローンの残高と返済条件

「失敗が許されない」と感じているからこそ、何度でも検証する。

そのプロセス自体が、

「決断できる自分」を育ててくれると、私は思っています。