ポートフォリオの全体像を公開したところで、気になるのは「どうやってここまで増やしたのか」だと思います。

ここでは、2018年頃から始めた投資の軌跡と、なぜこの商品を選んだのかを、数字とともに振り返ります。

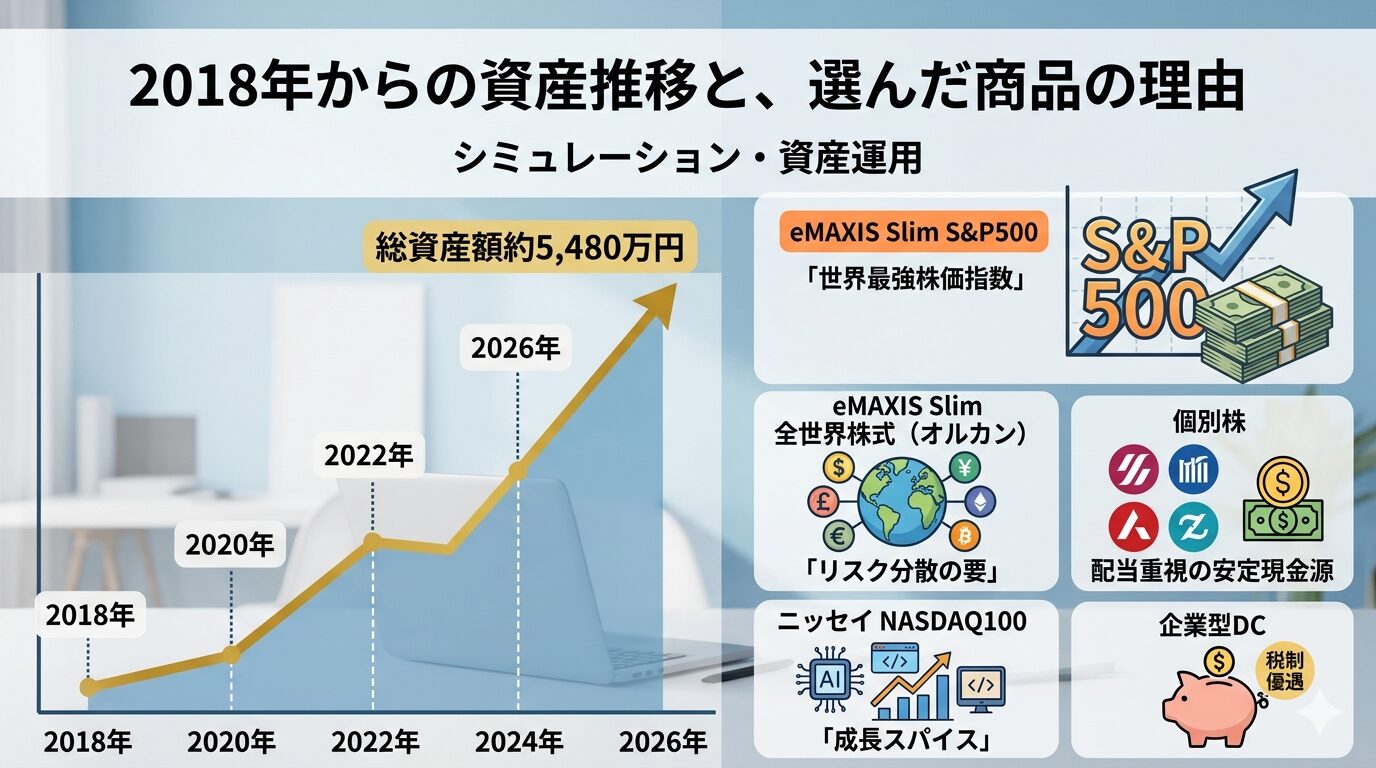

2018年〜2026年:8年間でどれだけ増えたか

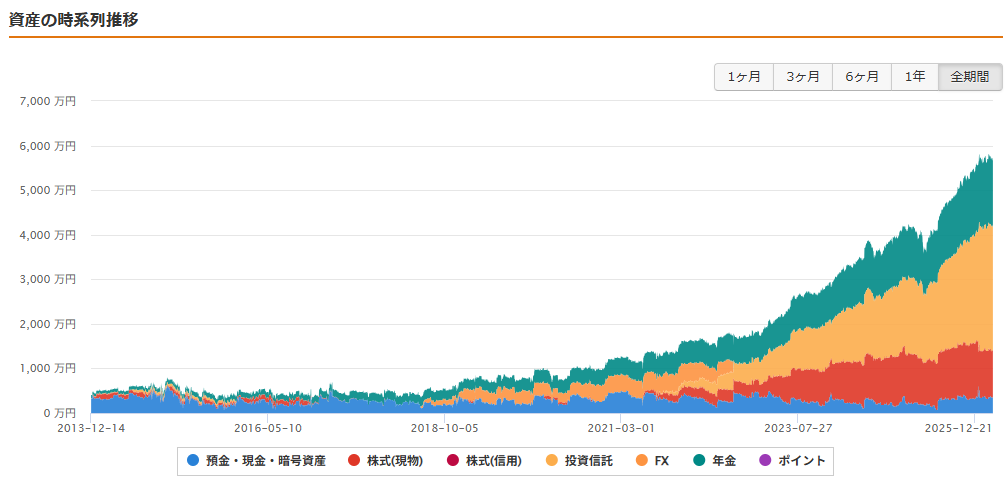

マネーフォワードMEで資産推移を追ってみると、こんな感じでした。

| 年末時点 | 総資産額 | 主な要因 |

|---|---|---|

| 2018年 | 約800万円 | 投資スタート、少額投資開始(FXトラリピ含む) |

| 2020年 | 約1,200万円 | コロナ暴落後の回復 |

| 2022年 | 約1,800万円 | 米国株ブームに乗る。FXやめて積立投資開始(20万/月以上) |

| 2024年 | 約4,200万円 | NISAフル活用 |

| 2026年退職時 | 約5,480万円(想定) | DC成長+配当再投資 |

年平均成長率:約15%前後(市場環境に助けられた部分も大きいですが)。

この数字が、「このポートフォリオなら早期退職もいける」という自信の源でした。

以下はマネーフォワードより(2026年3月20日時点[退職前])後半の増加スピードがすごいです

eMAXIS Slim S&P500を選んだ理由:シンプルに「世界最強株価指数」

保有額1,420万円(全体の約26%)の最大ポジション。

選んだ理由3つ:

- 過去実績が圧倒的:1926年以降の年平均リターン約10%、インフレ調整後でも7%超

- 低コスト:信託報酬0.0968%と激安

- 安定性:GAFAMなど「勝ち組企業」が自動的に入ってくる

「全世界株より米国に集中した方が、長期でリターンが上」と判断し、ポートフォリオの「基幹エンジン」に据えました。

eMAXIS Slim全世界株式(オルカン):リスク分散の要

保有額980万円(約18%)。

選んだ理由:

- 日本を含む全世界に分散(先進国+新興国)

- S&P500との相関は高いが、米国一極集中のリスクをヘッジ

- 信託報酬0.05775%と「最安クラス」

「米国がコケたときに、日本や欧州・新興国がカバーしてくれる」保険のような存在です。

ニッセイNASDAQ100:成長スパイスとして少量

保有額300万円(約5%)と少なめ。

選んだ理由:

- ハイグロース期待:過去10年平均リターン20%超

- 少額でOK:ポートフォリオの5%以内に抑え、ボラをコントロール

- 信託報酬0.2035%と手頃

「爆発力はあるが、暴落も激しい」ので、あくまでスパイスとして少量配置。

個別株:配当重視の「安定現金源」

1,200万円(約22%)を個別株に振り分け。

選定基準:

- 配当利回り3.5%以上を目安に、優良銘柄、ETFを30銘柄程度

- 連続増配や財務健全性を重視

- 毎年42万円程度の配当を、生活費直結で受け取る前提

インデックスより手間はかかりますが、「市場全体が下がっても配当だけは入ってくる」安心感があります。

企業型DC:税制優遇をフル活用

1,280万円は企業型確定拠出年金。

- 掛金全額所得控除の恩恵をフル活用

- 運用は全世界株(日本除く)50%+S&P500 50%

- 退職後にiDeCo移管し、60歳から20年分割受給予定

「税金がかからない運用タンク」として、別枠で育ててきました。

失敗談:これで「買わなくてよかった」もの

逆に、「買わなくて正解だった」教訓もいくつか。

- アクティブファンド:手数料が高く、インデックスに勝てない

- 債券:株式ほどの成長力がない(現金フロア用国債は別)

- 新興国単体:ボラが大きすぎて心が持たない

「低コスト・インデックス・株式中心」というシンプルな方針に絞ったのが成功の鍵でした。

このポートフォリオで「早期退職が現実になった」

2018年から8年で5,480万円まで育てたこのポートフォリオが、

モンテカルロシミュレーションで「2070年枯渇確率1.5%」という結果を支えました。

次回は「リバランスの鉄則」で、退職後の運用ルールを詳しく解説します。

「現金1,000万円死守」「暴落時は売らない」などの具体策です。