早期退職を決めるうえでいちばんの土台になったのが、いま運用しているポートフォリオでした。

ここでは「もも吉の早期退職びより」で実際に使っている数字そのままで、我が家の資産構成を公開します。

※本記事の資産構成は、2026年6月退職時点を想定した値です。月次の実際の資産推移は資産公開シリーズで公開しています。MoneyForward MEで集計している月次の数字とは、集計タイミング・カテゴリー区分が異なるため数字に違いが出ます。

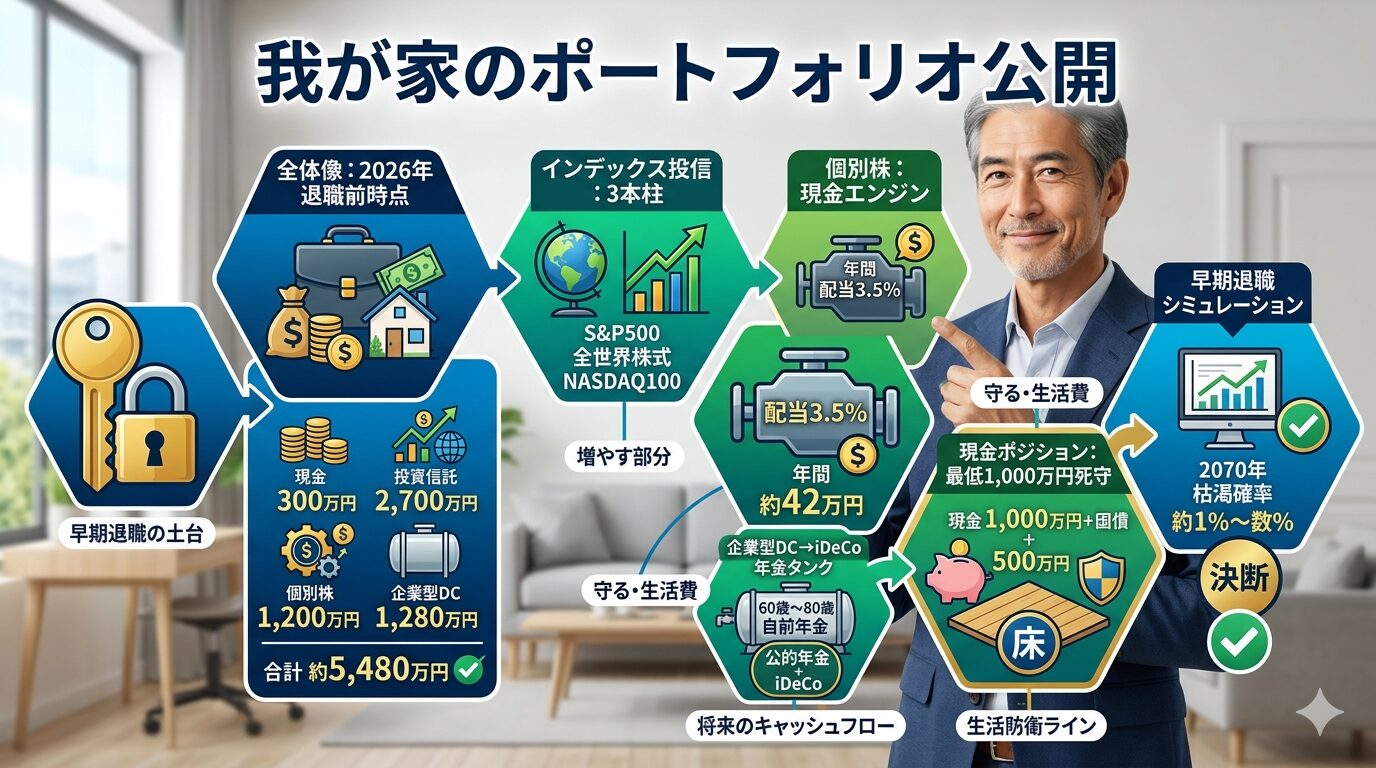

全体像:退職前時点の資産構成

2026年6月の早期退職時点でのざっくりした資産の全体像は次の通りです。

- 現金:300万円

- 投資信託(課税・NISA)

- eMAXIS Slim 全世界株式(オール・カントリー):980万円

- eMAXIS Slim 米国株式(S&P500):1,420万円 ※異なるものもありますが便宜上まとめています

- ニッセイ NASDAQ100 インデックス:300万円

- 個別株:1,200万円(配当利回り3.5%前後・元本期待リターン1%程度という前提でシミュレーション)

- 企業型DC(退職後iDeCoへ移管予定):1,280万円

合計ではおよそ5,480万円+退職金2,400万円というスタートラインから、2070年までのライフプラン・シミュレーションを回しています。

以下は2026年3月20日時点(退職前)の状況です

インデックス投信:3本柱で世界株に乗る

我が家のポートフォリオの中核は、インデックス投信3本です。

- eMAXIS Slim 米国株式(S&P500):1,420万円

- eMAXIS Slim 全世界株式(オール・カントリー):980万円

- ニッセイ NASDAQ100 インデックス:300万円

シミュレーションでは、それぞれの期待リターンとリスクを次のように置きました。

- S&P500:期待リターン9%、ボラティリティ18%

- 全世界株式(ACWI相当):期待リターン7%、ボラティリティ18%

- NASDAQ100:期待リターン15%、ボラティリティ20%

退職後のリバランス・ルールでは、株式部分を「S&P500 50%・オルカン45%・NASDAQ100 5%」に寄せる方針にしています(許容レンジは±5%)。

米国一本足打法にしすぎず、世界全体も取り込みつつ、スパイスとしてNASDAQを少量だけ混ぜるイメージです。

個別株:配当3.5%の「現金エンジン」

個別株は約1,200万円で、配当利回りはざっくり3.5%前後を想定しています。

- 年間の想定配当金:およそ42万円

- 元本側の期待リターン:年1%程度(かなり保守的に設定)

- 受け取った配当は、そのまま現金にチャージして生活費の足しにする想定

インデックス投信ほどの伸びは期待していませんが、「毎年そこそこ安定して入ってくる現金エンジン」として位置づけています。

シミュレーションでも、この配当収入があることで、取り崩し額が少し抑えられ、資産枯渇確率を下げる方向に効いていました。

企業型DC → iDeCo:60歳以降の“年金タンク”

企業型DCは1,280万円あり、退職と同時にそのままiDeCoへ移管する前提にしています。

- 移管後の商品:

- eMAXIS Slim 全世界株式(日本除く)

- eMAXIS Slim 米国株式(S&P500)

- 配分:日本除く全世界50%・S&P500 50%

- 受け取り方:60歳から20年間の分割年金として受給(残高は継続運用)

このDC/iDeCo部分は「60〜80歳の自前年金タンク」として、基本的には手を付けず、課税口座とは完全に別レーンで設計しています。

公的年金と合わせて3本目のキャッシュフローをつくるイメージです。

現金ポジション:最低1,000万円のフロアを死守

シミュレーション上は、現金の“床”を1,000万円に保つルールを明確に決めています。

- 毎年末にリバランスを行い、

- 現金:1,000万円

- 個人向け国債(10年変動):500万円

をまず確保

- これに不足する場合は、

- インデックス投信を売却

- それでも足りなければ個別株を売却

さらに、前年にリスク資産(株式)がマイナスだった年は「現金フロアと国債だけでしのぎ、株は売らない」というルールを入れました。

- リスク資産が下がっているときに投げ売りしない

- 生活費はまず現金→それでも足りなければ国債から

この「現金1,000万円+国債500万円」のクッションが、モンテカルロシミュレーションで見たときに、暴落局面でも資産が一気にゼロにならない鍵になっていました。

早期退職シミュレーションとの関係

このポートフォリオを前提に、

- 2026年6月末退職

- 退職金2,400万円

- 65歳以降の年金

- iDeCo・個人年金・個別株配当

など、すべてを織り込んで2070年までのモンテカルロシミュレーションを回した結果、資産枯渇確率は約1〜数%台に収まるという見立てになりました。

もちろん、この数字だけで「絶対安心」と言うつもりはありませんが、

少なくとも「このポートフォリオなら、早期退職に踏み切ってもいい」と思えるだけの根拠にはなりました。

このポートフォリオに込めた考え方

最後に、この構成に落ち着いた理由を一言でまとめると、こんな感じです。

- 資産の「増やす部分」は、S&P500+全世界株+NASDAQ100という株式インデックスで世界経済の成長に乗る

- 資産の「守る部分」は、現金1,000万円+個人向け国債500万円で生活防衛ラインを死守

- 将来の「年金部分」は、公的年金+iDeCo+個人年金+配当で、複数の流れをつくる

次は、このポートフォリオがどのように増えてきたのか(2018年以降の資産推移)や、各商品の選び方・失敗談なども含めて、もう少し踏み込んで書いていきます。