ポートフォリオの内訳と成長過程を公開しましたが、「退職後にどう運用するか」こそが真の勝負です。

ここでは、2070年までのシミュレーションで枯渇確率を1.5%に抑えた、我が家の「運用ルール」をすべて公開します。

(高齢になったときに、このルールを実践できるか心配な面もありますが、状況に合わせて運用ルールも見直そうと思っています)

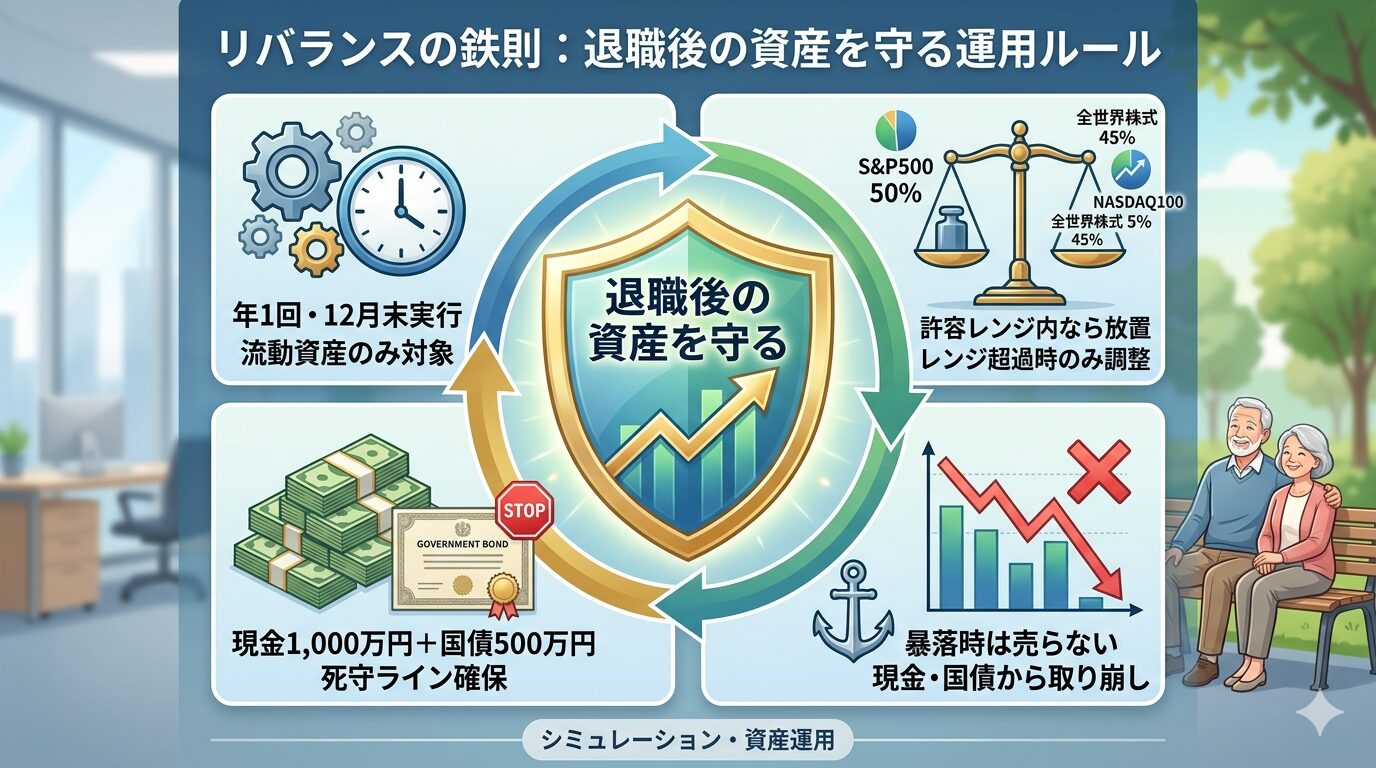

リバランスの基本方針:年1回・12月末実行

すべての調整は毎年12月末に一括で行います。

対象資産:iDeCoと個別株を除いた「流動資産」(現金・投信・国債)のみ

非対象:iDeCo(年金運用継続)、個別株(配当エンジンとして維持)

この「年1回・年末集中」で、手間を最小限に抑えつつ、市場のノイズを避けます。

第1段階:現金・国債の「死守ライン」を確保

最優先で以下のフロアを確保します。

| 資産 | 最低保有額 | 不足時の売却順 |

|---|---|---|

| 現金 | 1,000万円 | – |

| 個人向け国債(10年変動) | 500万円 | – |

不足分が発生した場合の売却優先順位:

- インデックス投信(NASDAQ100 → オルカン → S&P500の順で売却)

- 個別株(最終手段)

「生活費が最低約3年分(1,500万円÷年420万円[12ヶ月×35万円])」を常に手元に置く、という考え方です。

第2段階:株式の目標配分にリバランス

現金・国債を確保した残りのリスク資産を、以下の目標比率に調整します。

| 銘柄 | 目標比率 | 許容レンジ |

|---|---|---|

| eMAXIS Slim S&P500 | 50% | 45〜55% |

| eMAXIS Slim 全世界株式 | 45% | 40〜50% |

| ニッセイ NASDAQ100 | 5% | 0〜10% |

重要なポイント:

- 許容レンジ内なら売買なし(例:S&P500が48%なら放置)

- レンジを超えた場合のみ一括調整(例:S&P55.1%なら売却して他に振り分け)

これで「市場の短期変動に振り回されない」運用を実現します。

緊急時の「ノータッチ・ルール」:暴落時は売らない

前年にリスク資産(投資信託・株式部分)がマイナスだった場合の特別ルールです。

① リバランスは一切行わず

② 生活費はまず「現金1,000万円」から取り崩し

③ 現金が尽きたら「個人向け国債500万円」から補充

④ 株式は放置(安く売らない)

理由:

- 暴落時に株を売ると「安値で損切り」になる

- 現金・国債のクッションでしのぎ、回復を待つ

- シミュレーションでも、このルールで枯渇確率が約5%低下

「感情に流されず機械的に運用する」ための鉄則です。

住宅ローンの繰上返済戦略:一部返済が最適解

退職金2,400万円の使い道についても、シミュレーションで検証しました。

| 戦略 | 投入額 | 2070年資産残高 | 枯渇確率 |

|---|---|---|---|

| 一括返済 | 1,100万円 | 1,182万円 | 0% |

| 一部返済(最適) | 800万円 | 1,456万円 | 0% |

| 繰上なし | 0円 | 1,012万円 | 2.1% |

結論:「一部繰上返済(残債300万円程度)」が、残高最大・リスク最小でした。

理由:繰上返済分を運用に回す複利効果が、金利約2%を上回るためです。

このルールセットで「枯渇確率1.5%」を実現

モンテカルロ10,000回で検証した結果:

- 通常シナリオ:2070年残高中央値1,247万円

- 最悪暴落連鎖:最低残高でも156万円

- 全体枯渇確率:1.5%(10,000回のうち150回のみ)

このルールのおかげで、「インフレ・暴落・医療費増」などのリスクをカバーできました。

AIが提案した「さらなる改善策」

複数AIに検証をお願いしたところ、共通のアドバイスが3つありました。

- グラインドパス導入:70歳以降は株式比率を徐々に下げる

- 医療費シナリオ追加:75歳以降+50万円/年を織り込み

- 生活費柔軟性:インフレ時に娯楽費を10%カット可能なら、さらに安全

「ルールさえ守れば感情に振り回されない」

この運用ルールは、「感情を排除し、機械的に実行する」ための設計です。

暴落時に「売ってしまいたい!」と思っても、ルールがブレーキをかけてくれます。

早期退職生活を始める前に、このルールを参照し、シミュレーションをご自身で検討してみてください。

きっと「これならいける」という確信が、あなたにも生まれます。

次回は「退職の意思表明」で、会社との交渉過程を公開します。