先日、会社から退職マニュアルを受け取り、ひととおり内容を確認しました。

早期退職・定年退職など、あらゆる退職パターンを網羅しているため、ボリュームはかなりのものです。事前にある程度調べていたこともあって、大枠は認識通りでした。

「事前にまとめた手続きガイドはこちら」

しかし、細かく読み進めると「知っていたつもりだったが、具体的な手順や期日は知らなかった」という発見が、いくつもありました。

この記事では、退職マニュアルを読んで改めて確認できたことと、初めて気づいたことを整理してお伝えします。これから退職を控えている方、退職を検討中の方に、少しでも参考になれば幸いです。

退職マニュアルの主な構成

私が確認したマニュアルは、以下の項目で構成されていました。

- 退職日までの手続き

- 退職日当日の手続き

- 退職所得について(退職一時金・企業年金の一時金受取)

- 確定拠出年金(企業型DC)

- 厚生年金・国民年金

- 雇用保険(失業給付)

- 健康保険

以下では、それぞれの項目について、特に重要だと感じたポイントを紹介します。

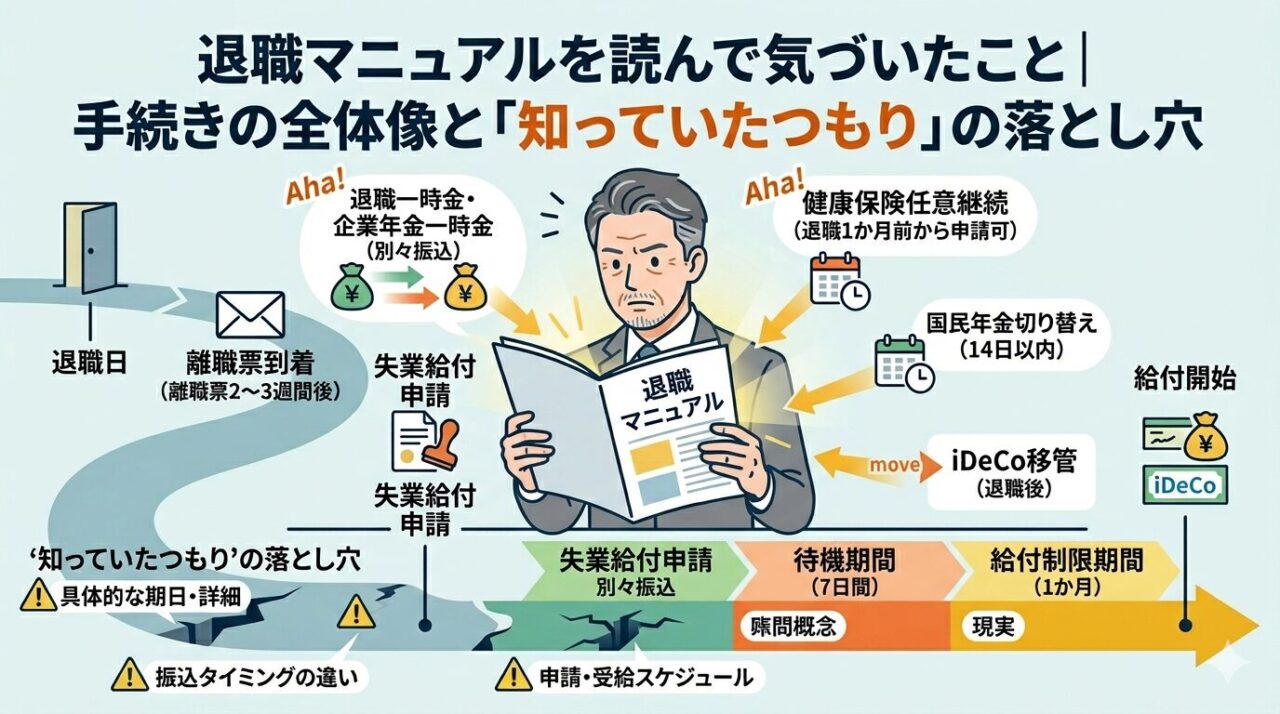

退職一時金と企業年金一時金は「別々に」振り込まれる

退職金については、退職一時金と企業年金の一時金受取の2種類があります。

てっきり同じタイミングでまとめて振り込まれると思っていましたが、実際は異なります。

- 退職一時金は会社から支給され、退職翌月に振込

- 企業年金一時金は企業年金基金から支給され、さらに1か月後(退職翌々月)に振込

支払い元が「会社」と「企業年金基金」で異なるため、振込タイミングが1か月ずれるのです。

私の場合、6月末退職であれば、退職一時金は7月、企業年金一時金は8月の振込となります。

退職後の家計計画を立てる際には、退職金が2回に分かれて入金されることを前提にキャッシュフローを組んでおく必要があります。退職直後の生活費の手当ては、あらかじめ確認しておくことが重要です。

失業給付の申請は「退職翌日から」ではなかった

雇用保険(失業給付)については、退職翌日からすぐに申請できると思っていた方も多いのではないでしょうか。私もそのひとりでした。

実際には、ハローワークへの申請に必要な離職票は、退職後2〜3週間後に郵送で届くとのことです。離職票が手元に届いて、初めて申請手続きができます。

なお、自己都合退職の給付制限期間については、2025年4月1日施行の雇用保険法改正により、従来の2か月から1か月に短縮されました(離職日が2025年4月1日以降の方が対象)。また、給付制限期間中に一定の教育訓練を受講した場合、給付制限そのものが免除される制度も新設されています。

私の場合、6月末退職予定のため、具体的なスケジュールは以下のとおりです。

- 6月末:退職

- 7月中旬〜下旬:離職票が郵送で届く

- 離職票受取後すぐ:ハローワークで失業給付申請

- 申請後7日間:待機期間(受給なし)

- 待機期間後1か月:給付制限期間終了 → 受給開始(9月以降)

【2026.5.1 追記】 私の場合、離職理由が定年退職扱いとなるため給付制限期間がないようです。 そのため受給開始は8月となる見込みです。本文中の「9月以降」は、自己都合退職の場合の標準的なスケジュールとしてお読みください。

退職から受給開始まで、離職票の到着待ち(2〜3週間)+待機期間7日+給付制限1か月を合計すると、約2〜2.5か月はかかります。

実はこのスケジュール、事前の認識とはずれていました。もともとは「6月退職 → 8月受給開始 → 12月受給終了」というスケジュールで想定していました。しかし、離職票の郵送到着までの待ち時間や待機期間を加味すると、実際の受給開始は8月ではなく9月以降になる見込みです。受給終了もそれに伴い後ろにずれることになります。

退職直後の7〜8月は収入が途切れる期間として、あらかじめ生活費の手当てをしておくことが必要です。退職一時金(7月振込)と企業年金一時金(8月振込)のタイミングとも合わせて、キャッシュフローを整理しておくと安心です。

※過去5年間に2回以上、正当な理由なく自己都合退職して受給資格決定を受けた場合は、給付制限期間が3か月となります。

企業型DCのiDeCo移管は「退職後」に手続き

確定拠出年金(企業型DC)については、退職後にSBI証券のiDeCoへ移管する予定です。

ここで気づいたのが、iDeCoへの申込手続きは退職後でないとできないという点です。在職中に先回りして準備できると思っていましたが、企業型DCは会社経由の制度であるため、退職してから個人で証券会社に申し込む流れになります。

退職後は手続きが立て込む時期ではありますが、移管手続きが遅れると運用空白期間が生じるため、優先的に対応したい手続きのひとつです。

健康保険は「退職1か月前」から申請できる

健康保険については、国民健康保険に切り替えるか、現在の健康保険組合を任意継続するかの2択があります。

前年度の年収が一定以上ある場合、国民健康保険の保険料が高くなる傾向があるため、私の場合は健康保険組合の任意継続を選ぶ方針です。

マニュアルを読んで初めてわかったのが、退職予定の1か月前から任意継続の申請ができるという点です(健保組合によって異なります)。退職後にバタバタと手続きするのではなく、退職前から準備を進められるのは助かります。退職が近づいたら早めに健保組合に確認することをおすすめします。

国民年金の切り替えは速やかに

在職中は厚生年金に加入している関係で、国民年金の被保険者種別は「第2号」です。退職と同時に「第1号」への切り替えが必要で、住所地の市区町村窓口で手続きをします。

手続き期限は退職日から14日以内。忘れると未納期間が発生するリスクがあります。退職後の手続きの中でも、優先度が高い項目のひとつです。

知っていたことと初めて気づいたことの整理

今回のマニュアル確認で得られた気づきを整理すると、以下のとおりです。

初めて知ったこと

- 退職一時金と企業年金一時金の振込が1か月ずれること(支払い元が異なるため)

- 離職票が退職後2〜3週間後の郵送になること(退職翌日からの申請は不可)

- iDeCo移管の手続きは退職後に行うこと

- 失業給付の受給開始が、想定していた8月より遅れて9月以降になること

【2026.5.1 追記】 私の場合、離職理由が定年退職扱いとなるため給付制限期間がないようです。 そのため受給開始は8月となる見込みです。本文中の「9月以降」は、自己都合退職の場合の標準的なスケジュールとしてお読みください。

具体的な期日・詳細を初めて把握したこと

- 健康保険任意継続は退職1か月前から申請できること

- 国民年金切替の手続き期限が退職から14日以内であること

- 自己都合退職の給付制限期間が2025年4月の法改正で1か月に短縮されたこと

おわりに

退職マニュアルを読み終えて、率直に感じたのは「いよいよだな」という実感です。

これまで調べてきたことが、会社の公式なマニュアルとして目の前に文書化されている。それを自分ごととして読んでいる——その事実が、退職という出来事をよりリアルなものとして感じさせてくれました。

「知っているつもり」だったことも、具体的な手順・期日・申請先まで確認すると、初めてわかることがたくさんあります。退職を考えている方は、ぜひ早めにマニュアルを入手して、手続きの全体像を把握しておくことをおすすめします。

なお、現時点ではまだ退職前であり、実際の手続きはこれからの段階です。この記事は、退職マニュアルや事前調査をもとに把握した内容をまとめたものになります。

実際に手続きを進める中で、マニュアルや事前調査との違い・新たな気づきが出てきた場合は、別途ブログ記事としてご報告したいと思います。同じように退職を検討されている方の参考に、少しでもなれば幸いです。