早期退職は「会社に退職届を出したら終わり」ではありません。

早期退職は「会社に退職届を出したら終わり」ではありません。むしろその後の手続きラッシュをいかにミスなくこなすかが、家計と安心感を左右します。

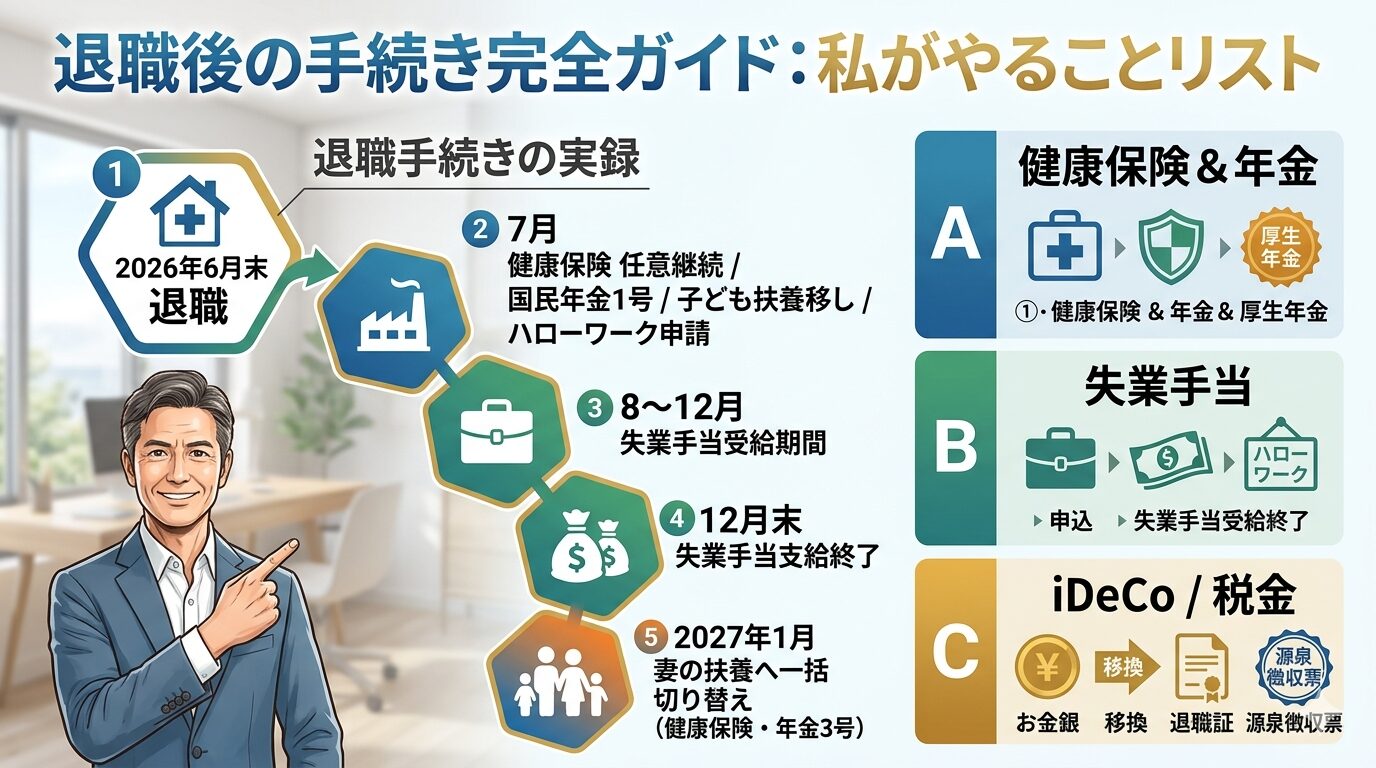

この記事では、2026年6月末退職後に実際に行う予定の手続きを時系列でまとめています。退職後、実際にやってみた内容は順次追記していきます(随時更新)。

前提となるスケジュールは「2026年7月にハローワーク申請→2027年1月に妻の扶養へ切り替え」という2段階構成です。

退職直後〜1週間:会社からもらう書類の確認

退職直後にまずやるのは、会社から受け取る書類のチェックです。

| 書類 | 主な使い道 |

|---|---|

| 離職票1・2 | ハローワークで失業手当の申請に使用 |

| 雇用保険被保険者証 | 失業給付・再就職時の手続きに使用 |

| 健康保険資格喪失証明書 | 任意継続や扶養切り替えの手続きで必要 |

| 年金手帳(基礎年金番号通知書) | 国民年金への種別変更で必要 |

| 源泉徴収票 | 確定申告や年金シミュレーションで使用 |

退職日から数日〜1週間のうちに届くことが多いので、封筒を開けず放置しないよう注意が必要です。33年間IT企業にいた自分でも、こういった書類管理はつい後回しにしがちです。退職後すぐにファイルを1冊用意して、届いた書類を順番に挟んでいくことにしました。

1)健康保険:任意継続→2027年1月から妻の扶養

退職後の健康保険は「いつ・何に切り替えるか」で保険料が大きく変わります。調べた結果、退職直後〜2026年12月は任意継続、2027年1月から妻の扶養に入る2段階構成にしました。

2026年7月〜12月は任意継続

| 選択肢 | 判断 | 主な理由 |

|---|---|---|

| 任意継続 | 採用 | 前年の高収入を基準にした国保より負担が軽い可能性が高い |

| 国民健康保険 | 不採用 | 前年の年収が基準となり、保険料が非常に高くなる |

| 妻の扶養 | 退職直後は不可 | 失業手当受給中は「収入あり」とみなされるため扶養要件を満たさない可能性大 |

任意継続のポイントは次の通りです。申請期限は退職翌日から20日以内(厳守)。申請先はこれまで加入していた健康保険組合。保険料は在職時の「本人+会社負担分」の合計相当(在職時の約2倍)。今回は半年だけ利用する想定です。

2027年1月から妻の健康保険の扶養へ

2026年7月にハローワークで失業手当を申請し、2026年8月〜12月の5か月間受給する想定です。失業手当の給付が終わるタイミング(2026年12月末)で任意継続も終了し、2027年1月から妻の健康保険の扶養に切り替えます。

失業手当終了後は「収入ゼロ」となり扶養条件(年収130万円未満)を満たせます。2027年1月以降は保険料負担ゼロで健康保険に加入できます。この流れが、保険料と税金を最小化する最も効率的なスケジュールだと判断しました。

2)子どもの健康保険:退職時に妻の扶養へ移す

子どもの健康保険は、私の退職をきっかけに妻の健康保険組合の扶養へ移すことにしました。将来的に私自身が妻の扶養へ移ることを考えると、退職のタイミングで子どもだけ先に妻の扶養へ移した方が手続きがシンプルと判断しました。子どもは2027年4月に民間企業に就職予定のため、それまでの約9か月を妻の扶養でつなぐイメージです。

3)年金:国民年金(第1号)→2027年1月から第3号へ

2026年7〜12月は国民年金(第1号被保険者)

退職と同時に厚生年金(第2号被保険者)の資格を失うため、2026年7月から国民年金(第1号被保険者)に切り替えます。手続き先は住所地の市区町村窓口。退職から14日以内に種別変更手続きが必要です。保険料は月額約1万6千〜1万7千円程度(年度によって変動)です。

2027年1月から妻の厚生年金の第3号へ

失業手当5か月分の給付が終わったタイミングで、2027年1月から妻の厚生年金の扶養(第3号被保険者)に切り替えます。手続きは妻の勤務先の総務・人事を通じて年金事務所へ。自分で国民年金保険料を納める必要がなくなり、保険料ゼロで加入期間だけが積み上がる形になります。

4)失業手当:2026年7月申請→8〜12月受給

失業手当の申請は、2026年7月にハローワークで行う予定です。

2026年7月は管轄のハローワークで「求職申込み」と「離職票1・2」を提出し、雇用保険受給者説明会の日程を案内されます。2026年8月〜12月は4週間ごとの「失業認定日」に出頭し、求職活動の実績を報告。認定の数日後に基本手当が口座に振り込まれます。

【2026.5.1 追記】 私は56歳で会社所定の早期退職制度を利用したため、雇用保険上は「定年退職」扱いとなり、自己都合退職に課される給付制限期間(1か月)が適用されない見込みです。同様の制度を利用される方は、退職前にハローワークまたは人事に確認することをおすすめします。

想定している条件は、給付日数150日分(約5か月)、給付期間2026年8月〜12月、給付総額約120万円見込みです。

5)企業型DC→iDeCoへの移換(退職から6か月以内)

退職と同時に、企業型確定拠出年金(企業型DC)1,280万円をiDeCoへ移換して運用を継続する予定です。企業型DCの資格喪失から原則6か月以内に移換手続きが必要で、放置すると「自動移換」となり手数料が差し引かれ続け、運用も止まります。

手順のイメージとしては、退職前に受け皿となるiDeCo口座(SBI証券など)を開設し、退職後に企業型DCの運営管理機関から移換書類を取り寄せ、「個人別管理資産移換依頼書」などを提出して6か月以内に手続きを完了させます。運用商品はeMAXIS Slim全世界株式(日本除く)とeMAXIS Slim米国株式(S&P500)を50%ずつで継続する方針です。

6)税金:退職金とその後の確定申告

退職金2,400万円の税金

退職金については、退職所得控除で大きく軽減されます。勤続33年の場合の退職所得控除額は、20年まで40万円×20年で800万円、20年超は70万円×13年で910万円、合計1,710万円です。課税対象となる退職所得は(2,400万円-1,710万円)÷2で345万円相当となります。実際の計算と源泉徴収は会社側が行うため、退職所得の源泉徴収票の金額を確認するだけで基本的には完結します。

翌年の確定申告

退職翌年(2027年)の1〜3月には、配当収入と特定口座の譲渡損益を確認し、必要であれば確定申告を行う想定です。

スケジュールまとめ:税・保険・年金を最適化する動き方

2026年6月末に退職します。2026年7月は、任意継続健康保険の申請、国民年金(第1号)への切り替え、子どもを妻の健康保険の扶養へ移すこと、ハローワークで失業手当の申請、DC→iDeCo移換手続きのスタートを行います。

2026年8〜12月は失業手当を5か月間受給しながら、健康保険は任意継続、年金は国民年金(第1号)の状態で過ごします。2026年12月末に失業手当の支給が終了し、任意継続も終了する予定です。

2027年1月に健康保険を妻の扶養へ切り替え、年金を第3号被保険者(妻の厚生年金の扶養)へ切り替えます。2027年4月に子どもが民間企業に就職し、自前の社会保険へ移行します。

「段取り」が不安を小さくしてくれる

退職後の手続きは一見複雑ですが、時系列と制度の組み合わせを一度整理しておけば、あとは順番に実行するだけです。2026年7月に失業手当申請、2026年8〜12月に失業手当受給、2027年1月に健康保険・年金を妻の扶養に一括切り替え——という流れをあらかじめ描いておくことで、「損をしない最短ルート」で老後までの土台を整えられると感じています。

この記事は実際に手続きを進めながら随時更新していきます。同じように早期退職を考えている方の参考になれば幸いです。