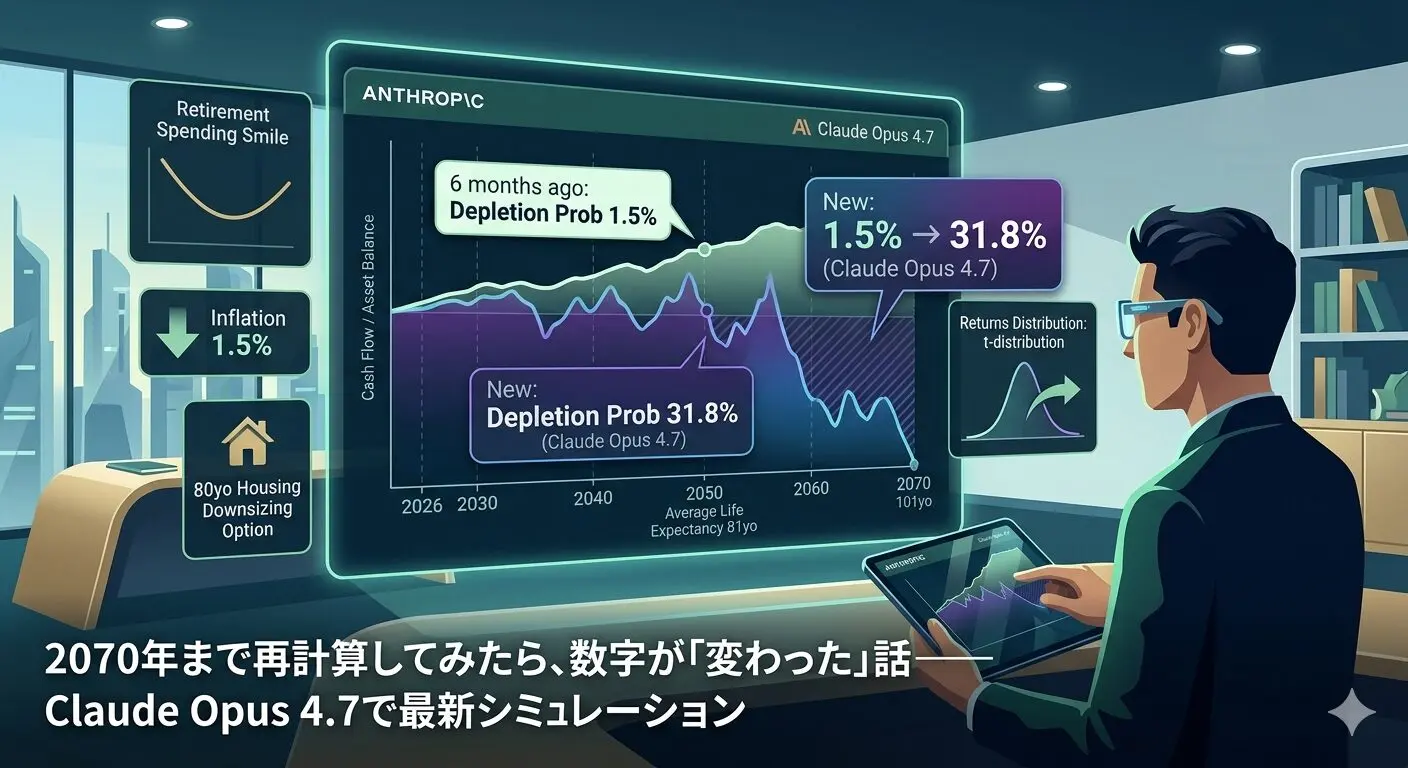

約6ヶ月前、複数のAIに同じプロンプトを読み込ませて、 2070年まで44年分のキャッシュフローをシミュレーションしました。

そのときに出た枯渇確率は 1.5%。

「これなら大丈夫だ」と、退職を決める最後の背中を押してもらった数字でした。

あれから半年。AIの進化が話題になるたびに気になっていたので、 全く同じプロンプトを使って、最新のClaude Opus 4.7で再シミュレーションしてみました。

……結果、枯渇確率は1.5% → 31.8%。

最初に数字を見たときは、正直ドキッとしました。

ただ、慌てて結論を書き換える前に、 「なぜ数字が動いたのか」と 「新しいシミュレーションで見えてきた打ち手」を、 今日は丁寧に書き残しておきたいと思います。

Claudeの「Opus」「Sonnet」「Haiku」って何が違うの?

今回使ったのは Claude Opus 4.7。

Claudeを開発しているAnthropicは、用途に合わせて3つのモデルを提供しています。

| モデル | 位置づけ | 得意なこと |

|---|---|---|

| Opus | 最上位・深く考える | 複雑な推論、金融シミュレーション、長文の分析 |

| Sonnet | 主力・バランス型 | コーディング、文章、調査、日常的な対話 |

| Haiku | 軽量・高速 | 分類、要約、シンプルなQ&A |

例えるなら、Opusは腕利きの外科医、Sonnetは頼れる主治医、Haikuは受付、といった感じです。 日常的な質問はSonnetで十分ですが、 「44年分のキャッシュフローを2,000パターン回す」といった骨太の計算には、 Opusの深い推論が活きてきます。

ChatGPTにも「o3」「4o」と複数のモデルがあるように、 Claudeも同じAIの名前を冠しながら、モデルによって思考の深さと得意領域が異なります。 以前から使っていた方には、バージョンアップで回答が変わった経験があるかもしれません。 今回の再シミュレーションも、まさにそういう話でした。

同じプロンプト、違う答え──枯渇確率が跳ね上がった理由

まず、前回と今回の数字を並べてみます。

今回のシミュレーションでは、2つの寿命を基準に置きました。 「2070年まで101歳」という前提はあくまで長寿シナリオとして持ちつつ、 現実的な物差しとして

- 私の平均寿命:81歳(2050年)

- 妻の平均寿命:87歳(2060年) ──私より4歳年下

この2点での枯渇確率を確認することにしました。

| 指標 | 約6ヶ月前 | 今回(Opus 4.7) |

|---|---|---|

| 私の平均寿命(81歳・2050年)までの枯渇確率 | 参考値なし | 7.7% |

| 妻の平均寿命(87歳・2060年)までの枯渇確率 | 参考値なし | 20.8% |

| 2070年(101歳)までの枯渇確率 | 1.5% | 31.8% |

| 2070年時点の中央値残高 | 1,247万円 | 約1.3億円 |

「枯渇確率が20倍以上に跳ね上がった」のに、 「中央値残高はむしろ桁違いに増えている」。 一見矛盾するような結果ですが、これには理由があります。

Opus 4.7は、計算の過程でこんな指摘を自発的にしてきました。 「ただの正規分布でリターンを計算すると、 リーマン級・コロナ級の暴落が起きる確率を過小評価します。 多変量t分布(自由度5)を使いましょう」と。

これは要するに、 「滅多に起きないけれど、起きたときはとんでもない規模の下落」 を正しく織り込むための統計手法です。

正規分布では”例外”として処理されていたような大暴落が、 t分布ではより現実に近い確率で発生する。 だから、退職直後の数年でその暴落を食らった”最悪のパス”では 資産が大きく削られ、回復できない確率が一定数出てくる。

一方、大きく上振れするパスも同時に増えるので、 うまくいったときの中央値はむしろ前回より大きくなる。 これが「枯渇確率と中央値が両方増える」というパラドックスの正体でした。

前回のシミュレーションは、人生の振れ幅を少し穏やかに見積もっていた── ということです。

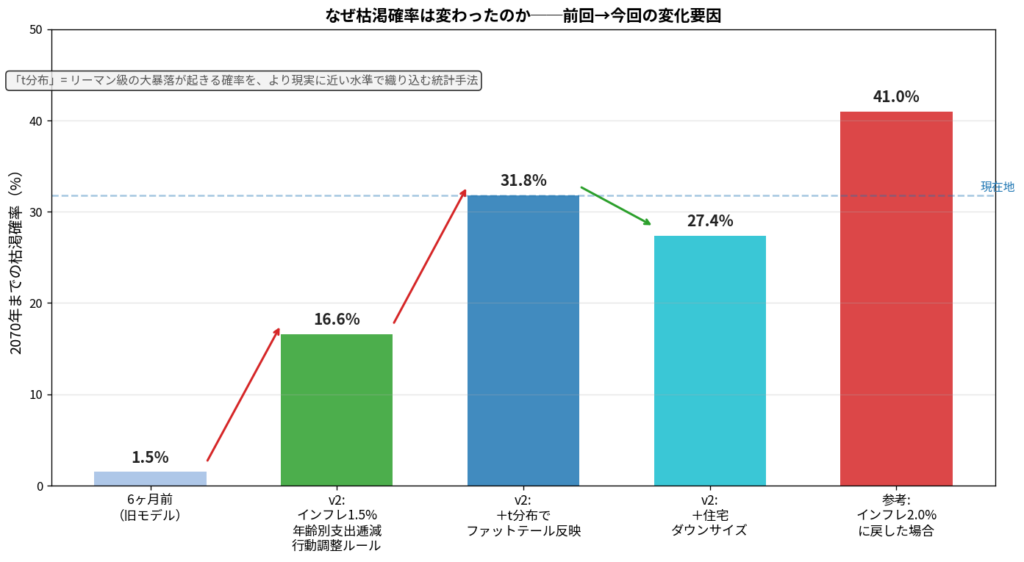

なぜ枯渇確率は変わったのか──5つの見直しポイント

下のグラフは、今回の変化がどの要因によるものかを段階的に分解したものです。

Opus 4.7が「前回より現実に近づけましょう」と提案してきた観点は、5つありました。

①インフレ前提を2.0% → 1.5%に修正

日本の過去30年のCPIは平均0.3〜0.5%。 インフレ2.0%が44年続くという前提は、日本の実態からはやや厳しすぎる。 1.5%に変えるだけで枯渇確率は大きく改善します。

②高齢期の支出逓減

「Retirement Spending Smile」という海外の研究があります。 退職後の支出は、70代後半から80代にかけて緩やかに下がっていくというものです。 総務省の家計調査でも、無職の高齢夫婦世帯の実際の支出は月23〜26万円が中央値。 月35万円を101歳まで使い続ける前提は過大評価でした。

③行動調整ルール

前回は「相場が-15%下落しても支出は無反応で月35万円を使い続ける」前提でした。 それは現実にはあり得ない話で、今回は「-15%超の下落があった翌年は 支出を10%カットする」という行動ルールを入れました。

④リターン分布の厳格化(正規分布 → t分布)

上述の通り。これが今回のシミュレーションで最もインパクトが大きかった変更です。 グラフを見ても、t分布の採用だけで16.6%→31.8%と大きく跳ね上がっています。

⑤80歳時の住宅ダウンサイジングの選択肢

80歳になって、今の家を広いまま維持し続ける合理性はあるか──おそらくない。 コンパクトな住まいに移れば、差額で1,000万円程度の現金化が見込める。 これを「最後の手札」としてシミュレーションに組み込みました。

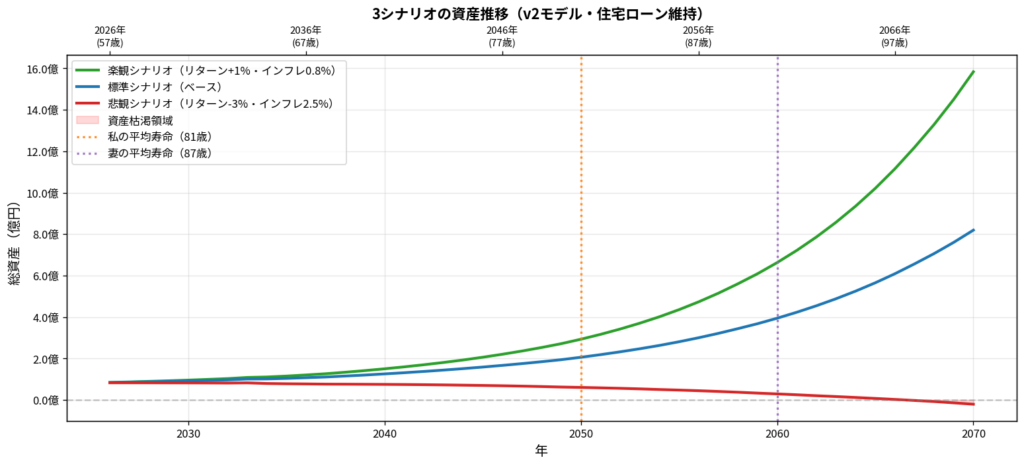

3つのシナリオで見る資産の行方

楽観・標準・悲観の3シナリオで資産推移を描くと、 標準シナリオでは私の平均寿命・妻の平均寿命を超えても十分な資産が残っていることが分かります。 悲観シナリオ(リターン-3%・インフレ2.5%が44年続く)でようやく2070年付近で枯渇。

悲観シナリオが現実になる確率は高くありません。 ただ「暴落のタイミング」によってはそれに近い結果になりうる── それがモンテカルロ法で示した31.8%というリスクの意味です。

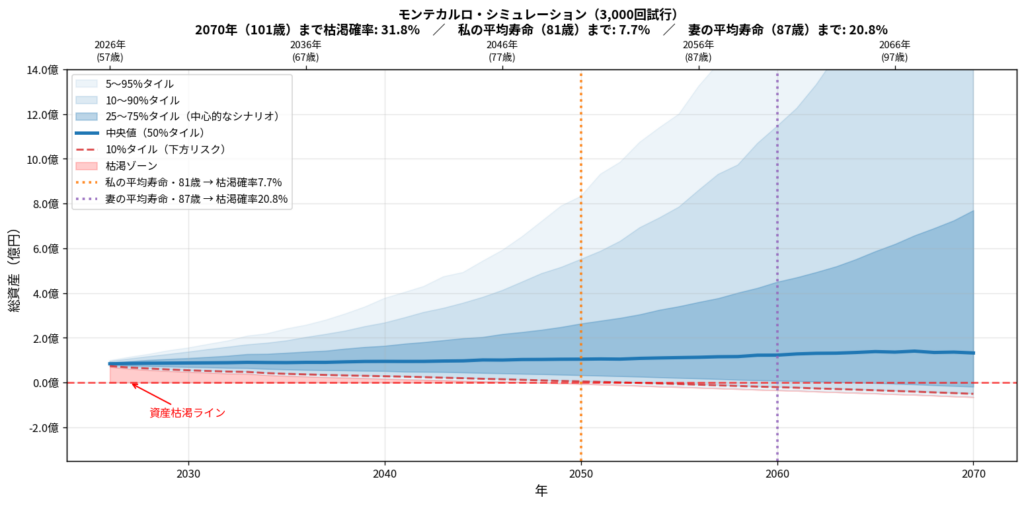

モンテカルロ法で見る「3,000通りの未来」

3,000通りのシナリオを重ねたファンチャートが上のグラフです。

中央値(青い太線)では、私の平均寿命・妻の平均寿命を過ぎても 資産はプラスを維持しています。 問題は下方リスク(赤い破線・10%タイル)── 運悪く退職直後に大きな下落を食らったパスでは、 妻の平均寿命(87歳)前後で資産が底をつく可能性があります。

ただ、グラフから読み取れる重要な事実があります。 私の平均寿命(81歳)の時点では、10%タイルでもまだ資産はゼロ以上。 枯渇リスクが本格化するのは85歳以降のことです。

今回、一番大きな「気づき」──妻の寿命を考えること

今回の再シミュレーションで新たに浮かび上がってきたテーマがあります。

妻は私より4歳年下です。

私が平均寿命(男性81歳)通りに逝くとして、 妻はそのあと6年以上、一人で生きていく可能性が高い。 女性の平均寿命は87歳。 前回の「2070年まで」というシミュレーションは、 実は「妻が97歳になるまで」の計算でもあります。

自分の資産が尽きる、という問題より、 「自分が先に逝ったあと、妻が資産不足にならないか」 という問いのほうが、今回のシミュレーションを通じて、 より強くリアルに感じるようになりました。

私が65歳から受け取る年金は、妻が65歳になるまでの間、 加給年金(年40万円)が上乗せされます。 しかし私が先に亡くなった場合、妻が受け取れる遺族厚生年金は 私の老齢厚生年金の3/4。加給年金もなくなる。 妻自身の年金(年140万円)と合わせると、 二人分の生活から一人分の収入へ、という急激な変化が待っている。

「妻が長く生きる前提で、資産を切り崩す設計にする」という意識が、 大事だと気づきました。

80歳時の「最後の手札」が見つかった

今回のシミュレーションで嬉しかったのは、 危機の発見ではなく、まだ使っていない打ち手が見えたことです。

80歳時点で住宅をダウンサイズして1,000万円を現金化するオプションを加えると、 枯渇確率は31.8% → 27.4%に下がります。

数字の改善幅より大切なのは、発想の転換です。

「老後に家を売るのは失敗」ではなく、 「最初からそれを計画の一部にしておく」という考え方。

前回の記事では、 「想定外のことが起きたら支出を見直す、短期就労で補う、運用方針を変える── やり直しの余地はいくらでもある」と書きました。

今回のシミュレーションは、その”余地”のひとつを 具体的な1,000万円という数字で裏付けてくれた、と受け止めています。

結局、今どう考えているか

31.8%という数字は、ひとつの計算条件のもとでの結果です。

「何もせず、月35万円を101歳まで使い続け、相場が荒れても無反応でいる」 という前提での確率。 それを「現実の自分」に引き戻すと、

- 80代は支出が自然と減る

- 暴落が来たら支出を絞る

- 状況次第で住宅をダウンサイズする

といったごく普通の適応行動を入れると、枯渇確率は20%前後になる。

Opus 4.7の見立ても「現実的には15〜20%程度」でした。

私の平均寿命(81歳・2050年)までの枯渇確率は7.7%。

妻の平均寿命(87歳・2060年)までで20.8%。

この数字が、今の自分の「現実的なリスクの所在地」です。

ただ、私は「この数字で退職を後悔しているか」と問われたら、 答えはNoです。

父が66歳で逝った。自分の健康寿命が何年あるか、誰にもわからない。 「失敗が許されない」と徹底検証しながら辞めた決断は、 31.8%という数字を見ても、揺らいでいない。

前回1.5%だったシミュレーションが今回31.8%になったのは、 AIがより現実に近い計算をするようになったということ。 確率が上がった分、人生の余白も正直に見えてきた、 そんな再計算でした。

AIも育つ。だから、定期的に「再検査」する

今回改めて思ったのは、AIの答えは”その時点のスナップショットだということです。

Claudeは時折、バージョンが大きく上がります。 ChatGPTもGeminiも同様。 モデルが変われば、使う統計手法も、自発的に指摘してくる観点も変わります。

半年前と今回で、枯渇確率はこれだけ変わりました。 「どのAIが正しいか」ではなく、 「最新のAIはどう計算するか」を定期的に確認する習慣が、 これからの資産管理には必要だと感じています。

人間ドックと同じです。

1年に1〜2回、その時点の最新モデルに同じプロンプトを投げて、 数字の変化を記録していく。

次は退職後3〜6ヶ月後。 実際の支出データが手元に溜まったタイミングで、 実績ベースで再シミュレーションしてみる予定です。

そのとき、今日の31.8%という数字がどう動いているか、 また正直に書いていきます。